Encerre sua dívida do cartão pagando uma fração do que o banco está te cobrando.

Assista ao vídeo abaixo até o final e descubra 4 coisas que o banco esconde a sete chaves:

- Por que você NÃO precisa ter o valor todo para encerrar a dívida (e o que destrava isso).

- Os 3 erros que fazem a sua dívida crescer todo mês.

- O momento exato em que a sua dívida deixa de ser um problema seu e vira um problema do banco.

- Por que você pode estar pagando uma dívida que nem deveria existir. A diferença entre a sua Dívida Real e a Dívida Fantasma.

Resultados Transformadores. O método aplicado por quem estava afundado em dívida de cartão de crédito.

“90% de desconto no cartão — e hoje eu vivo sem dívida e vivo em paz.”

Atenção. Preciso te dizer uma verdade incômoda — e ela não tem nada a ver com você ter sido irresponsável. É matemática. O número que está na sua fatura hoje não é a dívida que você fez. Boa parte dele é juro sobre juro, multa sobre multa, que cresceu sozinho até virar um valor que parece impossível de pagar. Eu chamo isso de Dívida Fantasma. E enquanto você acreditar que precisa pagar esse número inteiro, a conta nunca vai fechar.

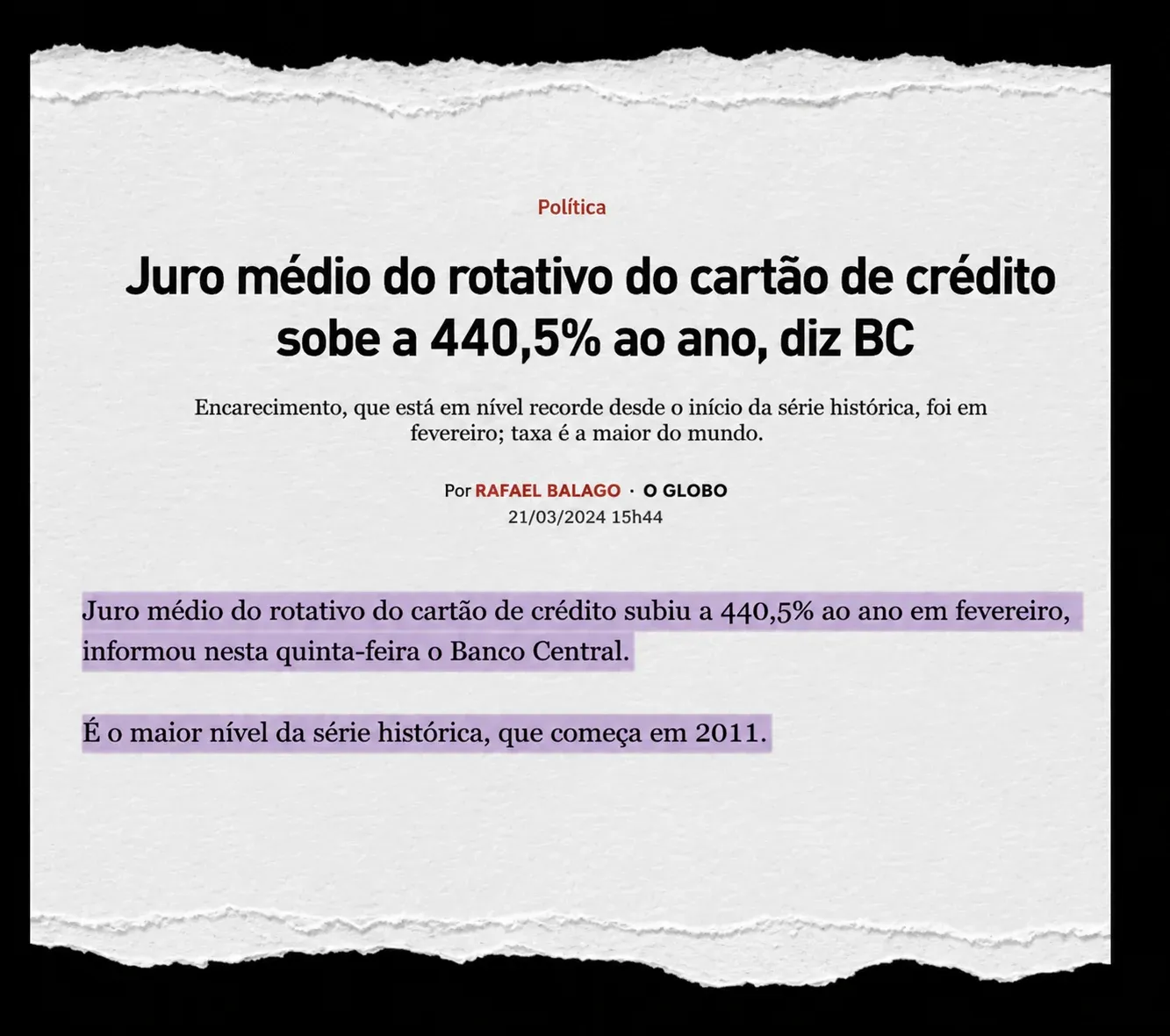

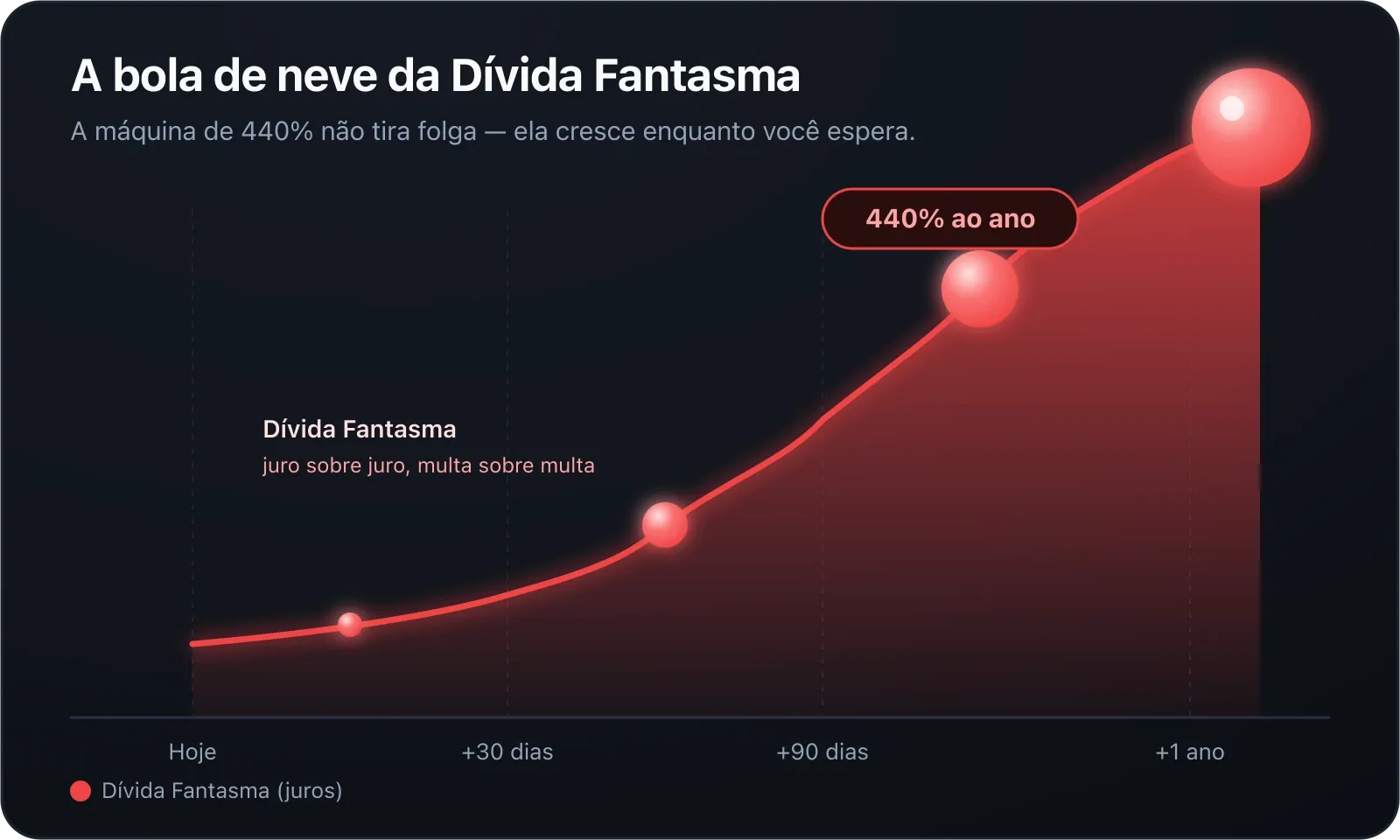

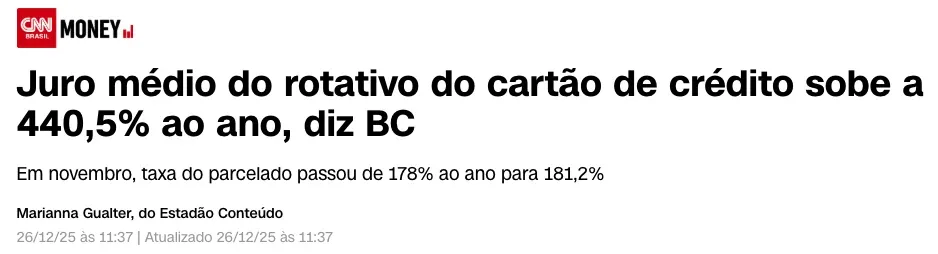

440% ao ano de JUROS. É a máquina que transforma uma compra comum na situação que você está hoje. Não é culpa sua. O sistema joga contra você!

Você deve estar se perguntando quem está te dizendo isso.

Eu me chamo Bianca. Sou advogada — mas não é por aí que eu quero que você me conheça.

Nos últimos 5 anos eu parei pra olhar de perto, uma por uma, a dívida de milhares de pessoas endividadas no cartão.

E em todas elas encontrei o mesmo padrão: gente tentando pagar um número que não era a dívida que tinha feito.

Gente honesta. Que trabalha. Que paga o que consegue. E mesmo assim se sentia um fracasso.

Não é. Você não foi irresponsável. Você caiu num sistema desenhado pra funcionar exatamente assim.

Eu não estou aqui como a advogada que vai te processar, nem como o banco que vai te cobrar. Eu estou do seu lado da mesa.

Foi por isso que organizei tudo num passo a passo que qualquer pessoa segue — sem advogado, sem processo, sem entender de lei.

Mas antes, preciso te alertar sobre uma coisa que está jogando contra você neste exato momento.

Esse algo é o tempo. Enquanto você decide "o que fazer", a sua Dívida Fantasma não para de crescer.

A máquina de 440% não tira folga. A cada dia, soma mais juro sobre juro.

Eu odeio falsa urgência, então: isso não é promoção que acaba à meia-noite. A urgência aqui é real e é matemática.

Pensa em daqui a 30 dias. Se continuar como sempre, o que muda? As ligações continuam. O aperto no peito continua. O boleto fechado em cima da mesa continua.

Ela cresce justamente enquanto você espera.

E eu sei exatamente como é viver assim. Vi isso de perto, milhares de vezes.

E é sempre a mesma cena por trás dos números.

Você já deixou o telefone tocar com vergonha de atender?

Já virou a tela pra baixo pra não ver aquele número?

Já deixou o boleto fechado em cima da mesa?

Já passou a noite encarando o teto procurando uma saída?

Teve um pai que me contou que o filho pediu um presente de R$ 30. Ele abriu a carteira. Não tinha. Foi pro quarto, fechou a porta e chorou — porque sentiu que estava falhando com a própria família.

Depois de um tempo, você começa a achar que o problema é você. Não é você. A culpa não é sua. E eu vou te provar com uma história real.

“Consegui limpar meu nome sem nenhum estresse, rápido.”

Se o sistema faz isso com quem não deve nada… que confiança você pode ter no número que ele diz que VOCÊ deve?

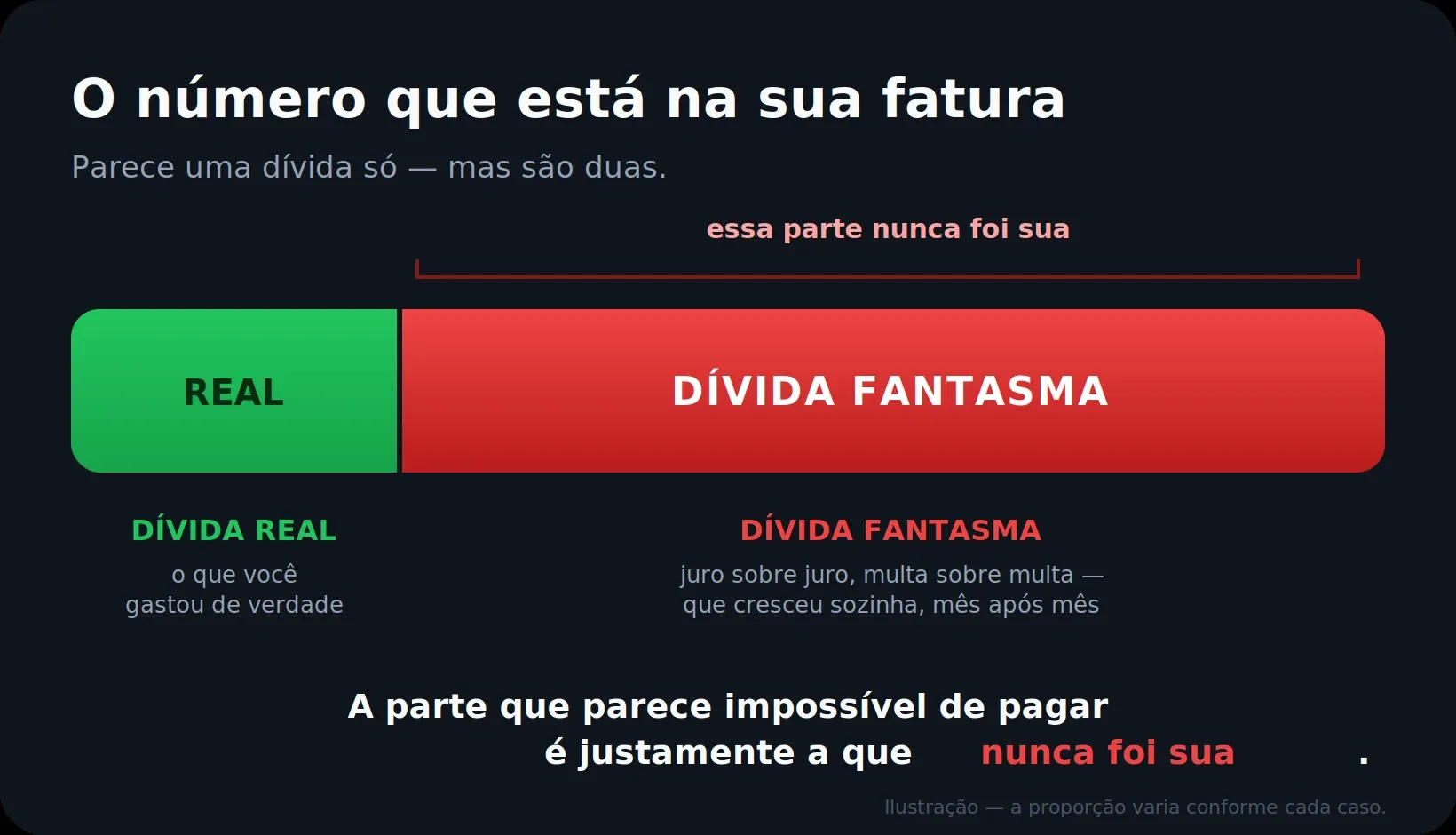

A resposta é: nenhuma. Você não tem uma dívida. Você tem duas.

o que você de fato usou. É sua — e quase sempre menor do que imagina.

tudo que cresceu em cima, sozinho, mês após mês. Você não fez essa parte.

Você está tentando pagar a Dívida Fantasma.

E olha como isso aparece na vida real:

O problema nunca foi a dívida que você fez. É a Dívida Fantasma, que transformou uma compra comum num número que parece uma sentença.

No momento em que você para de pagar esse número inteiro e enxerga a Dívida Real por baixo, a negociação inverte de lado.

Mas pra isso você precisa entender como o número foi inflado. E quem ganha com isso.

A Dívida Fantasma é construída. Tijolo por tijolo. E tem alguém ganhando com cada tijolo.

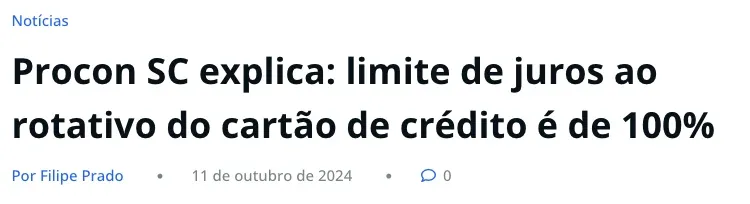

Você atrasa, o saldo vai pro rotativo de 440%, e todo mês o juro incide sobre juro. Bola de neve que rola sozinha.

E a "solução" que o banco oferece? Pagar o mínimo — a corda no seu pescoço.

A sua dívida não é um problema pro banco. Ela é um ATIVO. Por isso ele pressiona pra você acreditar que o número inteiro é inevitável.

Não é o gerente sendo mau. É o modelo de negócio. Eles não vendem cartão. Eles vendem dívida.

E o pior: tudo à luz do dia. Nem se dão ao trabalho de esconder.

Não precisa acreditar em mim. Olha os números que eles mesmos divulgam.

Recorde de gente afundada. Recorde de lucro dos bancos. No mesmo ano. Não é coincidência — é causa e efeito.

O sistema não está quebrado: está funcionando como foi desenhado.

Você está num jogo montado pra você perder. E ninguém nunca te explicou as regras. Até agora.

A armadilha se fecha com 3 erros — não por burrice, mas porque é o que o desespero manda. E o banco conta com isso.

Combustível da Dívida Fantasma. O jeito mais educado de dever pra sempre.

No desespero, do lado fraco da mesa: reparcela a Fantasma inteira e sai devendo mais.

É o que sustenta os outros dois. É o erro que o banco mais quer que você cometa.

Por isso, não importa quanto você pague, a conta nunca fecha. Não é falta de esforço. É a ordem errada, com as regras do banco.

Mas existe um momento exato em que o jogo vira: a sua dívida deixa de ser um problema seu — e passa a ser um problema do banco.

Pro banco a dívida é um ativo — mas não pra sempre. Existe um momento em que ela vira contra ele: a Janela do Prejuízo.

Quando a dívida fica muito tempo parada, pelas próprias regras das instituições, ela deixa de ser ativo e vira prejuízo. Aí receber uma parte passa a ser melhor pro banco do que carregar o prejuízo.

Não é pena. É a matemática do próprio banco — agora a seu favor.

Agora é o banco que tem pressa de tirar aquilo do balanço. Não você.

Mas saber que a Janela existe não basta. O difícil é chegar nela protegido, na ordem certa.

Eu transformei tudo num passo a passo simples: Protocolo Cartão Sem Dívidas. 3 etapas, na ordem certa.

Reduz a pressão das cobranças e protege o que é seu, pra parar de decidir no desespero.

Separar Real da Fantasma e identificar a Janela do Prejuízo.

Com modelos prontos, palavra por palavra, sem briga com gerente.

É essa ordem — blindar, enxergar, negociar — que faz o banco sentar pra negociar de verdade.

Sem advogado. Sem processo. Sem juridiquês. Sem gambiarra.

E eu sei o que você pensa: "tô endividado, como vou investir nisso? E é legal?". Justo. Vamos falar disso agora.

Isso é legal? É. Cem por cento. Construído nas próprias regras que os bancos seguem. Você usa a seu favor o que já existe. Sem processo, sem advogado.

Comparativo: duas pessoas, mesma dívida.

A primeira liga assustada, implora e aceita a 1ª proposta → continua presa, dívida maior.

A segunda blinda, enxerga Real × Fantasma e espera a Janela → resolve por uma fração.

A diferença não é sorte. É ter um protocolo no lugar do desespero.

Você não está comprando "conteúdo". Está comprando a ordem certa + a proteção pra não cometer os erros que custam milhares.

"E o valor? Tô endividado…" — Eu te falo o número de frente já já. Só adianto: é uma fração do que UMA renegociação errada custa em juros.

Antes, deixa eu te mostrar mais pessoas que estavam onde você está.

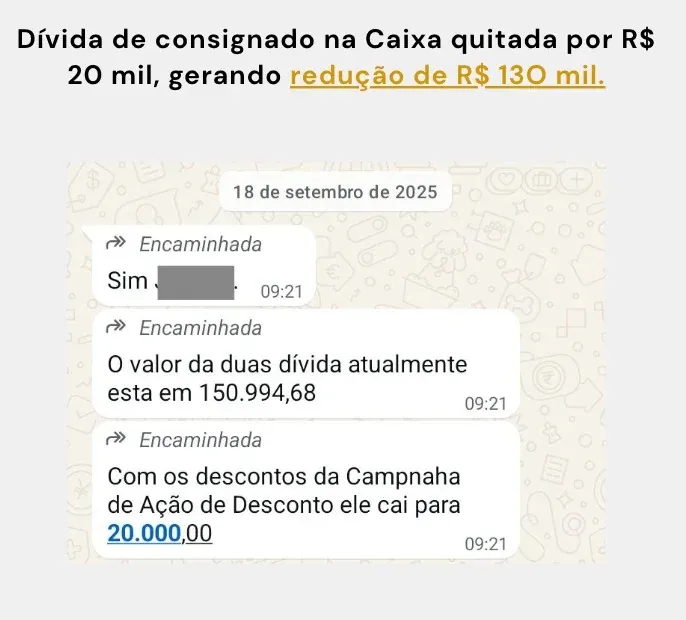

Não importa o tamanho da dívida, funciona para qualquer valor. Qualquer banco.

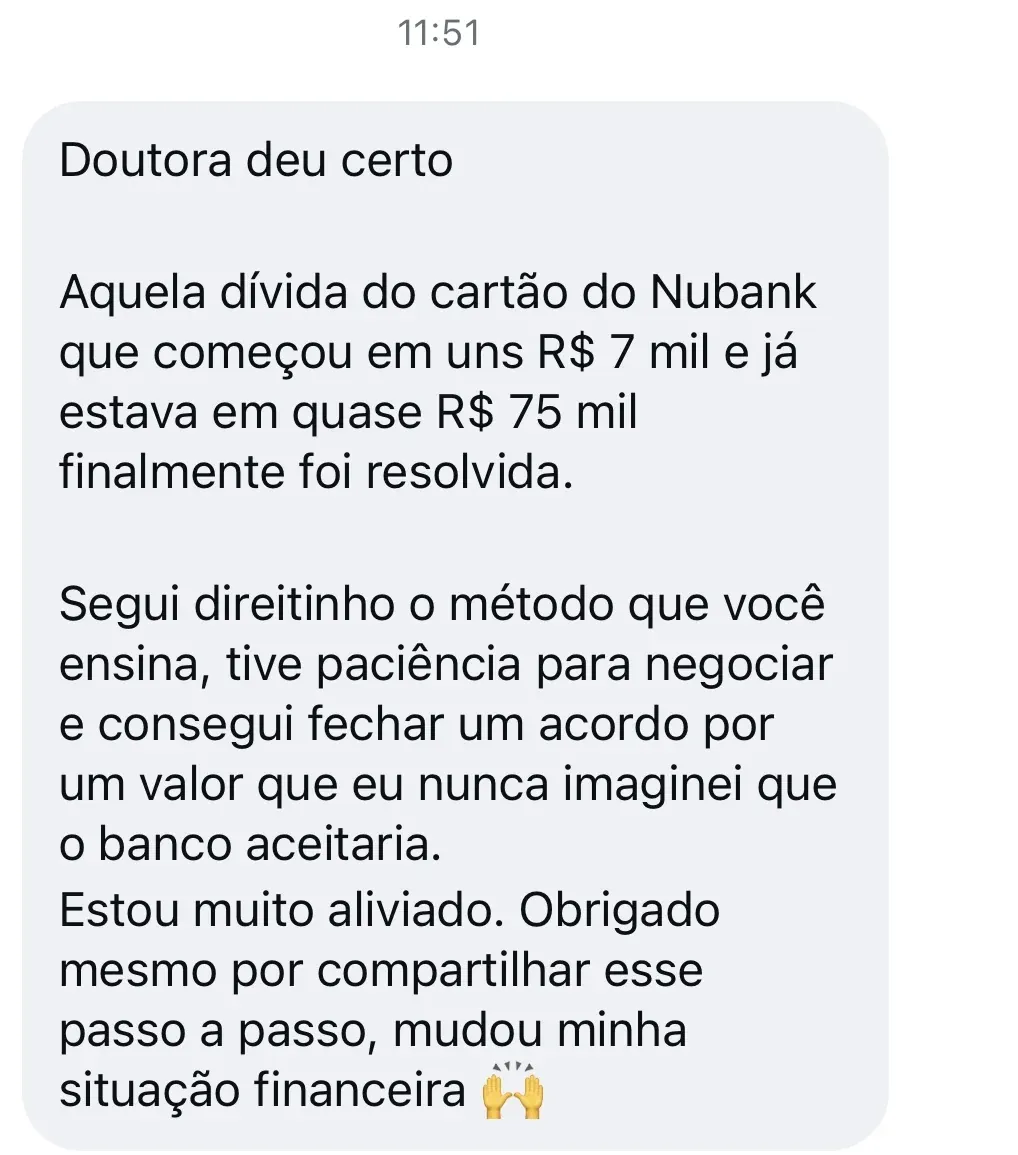

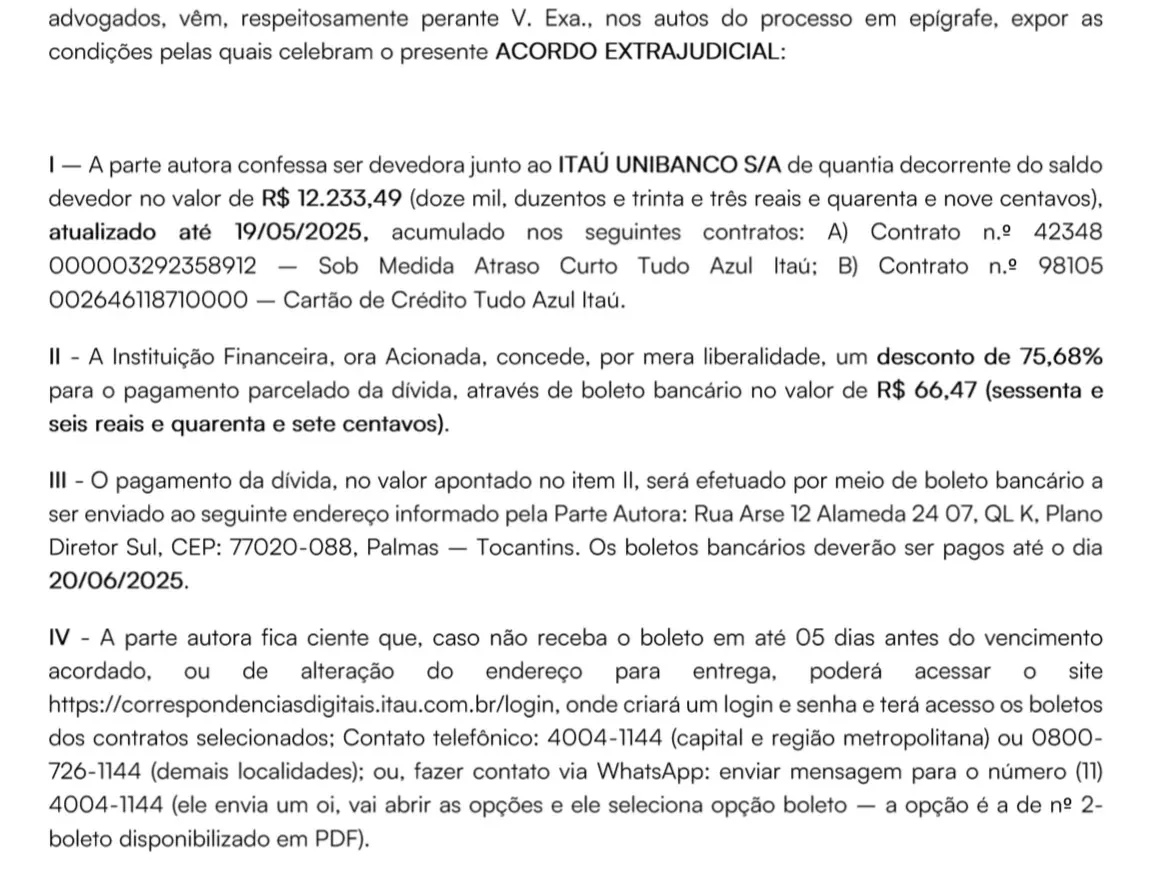

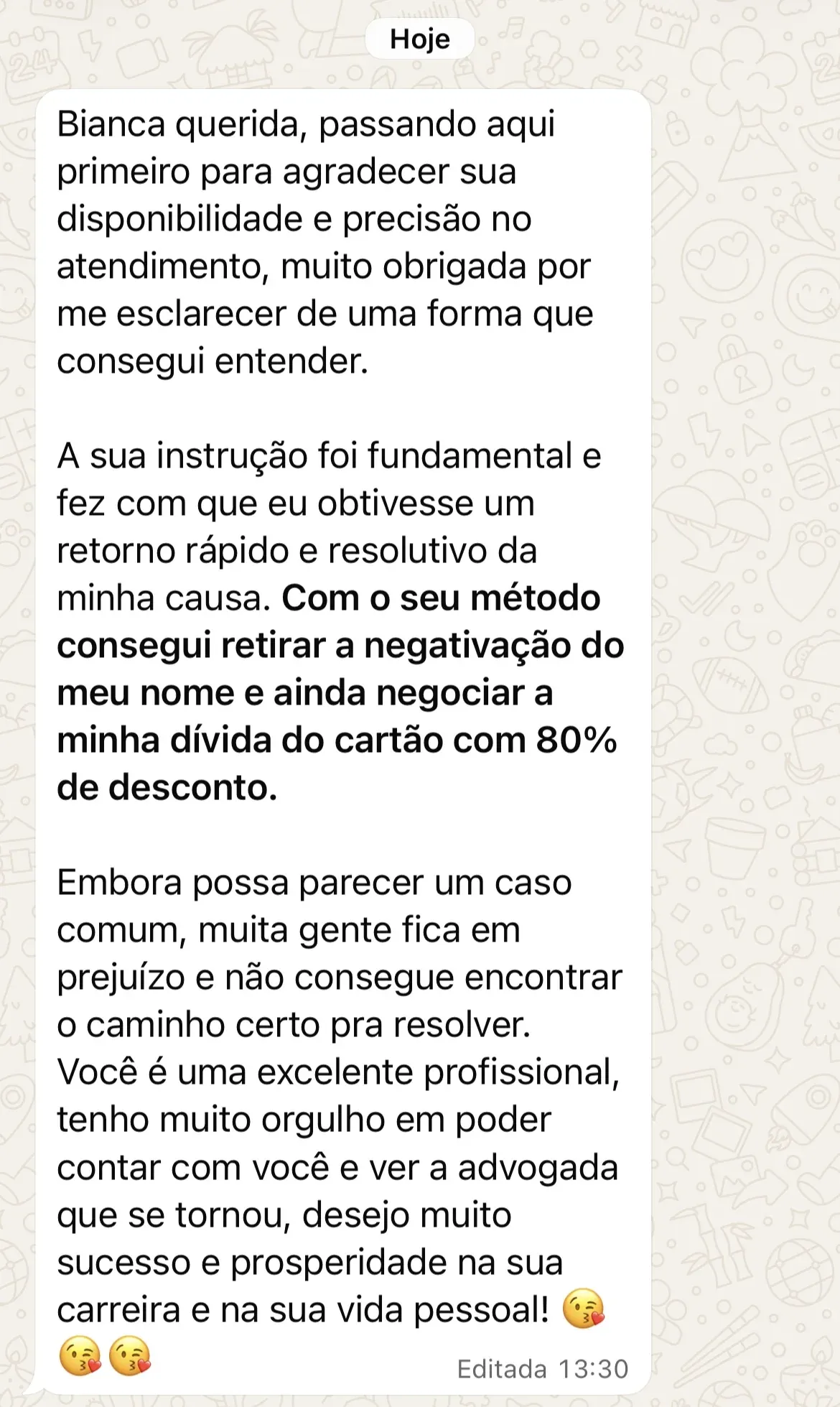

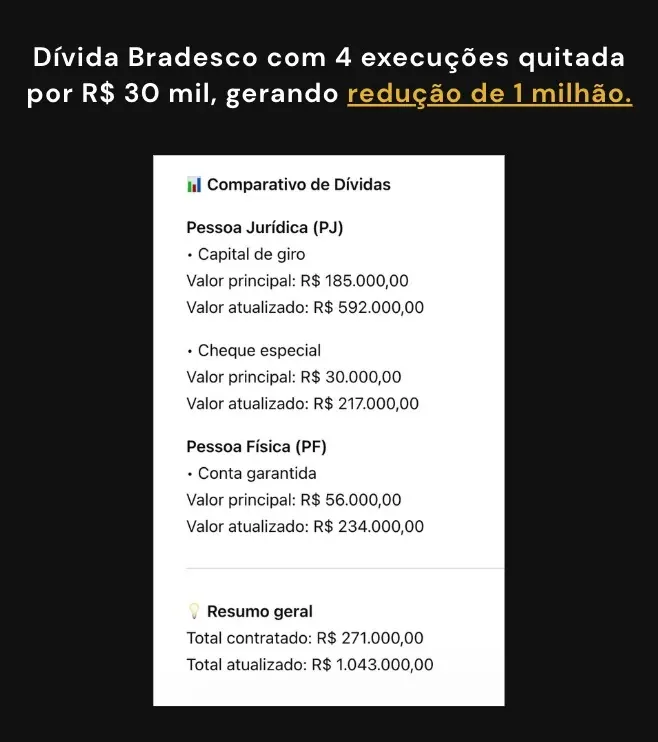

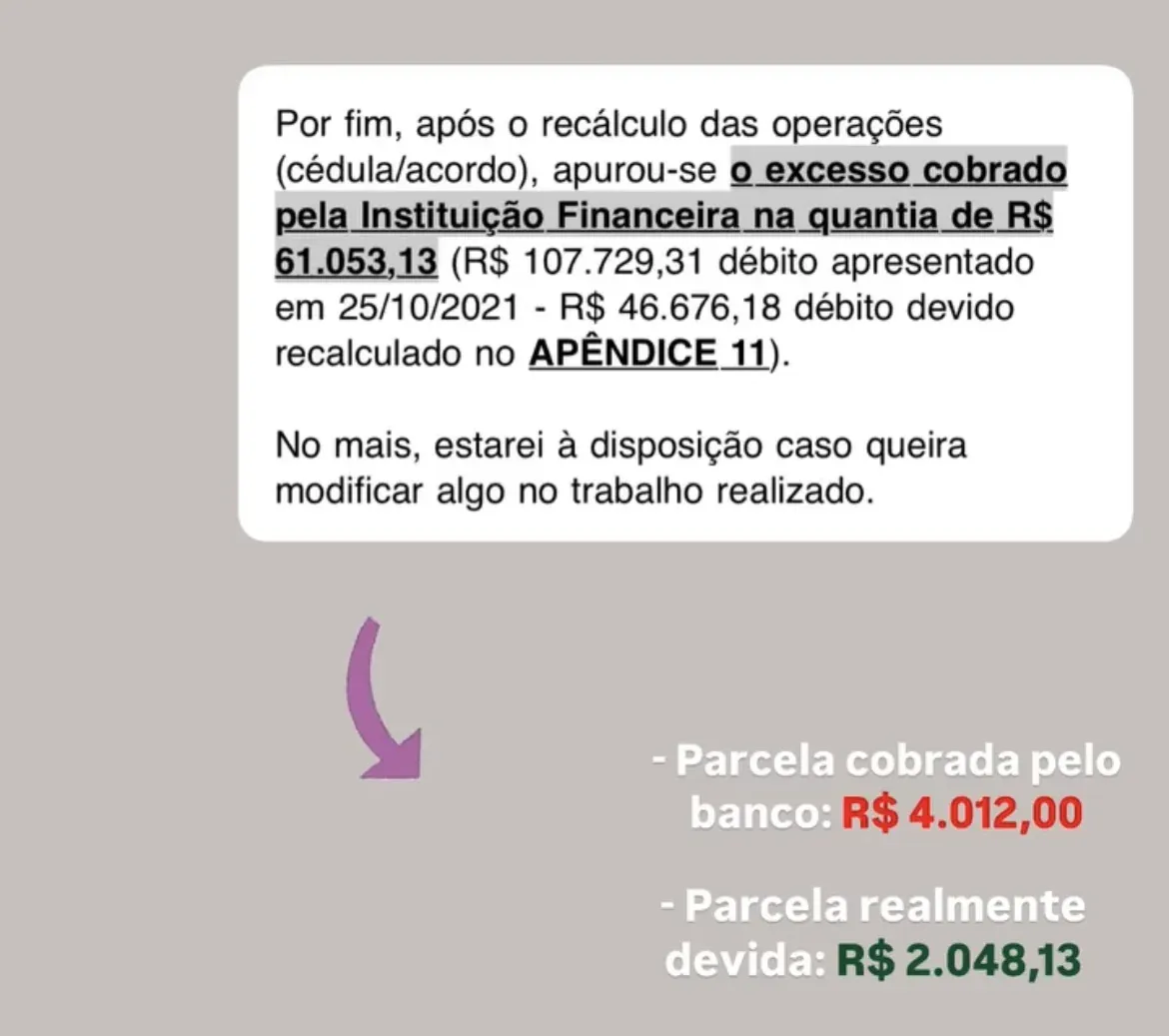

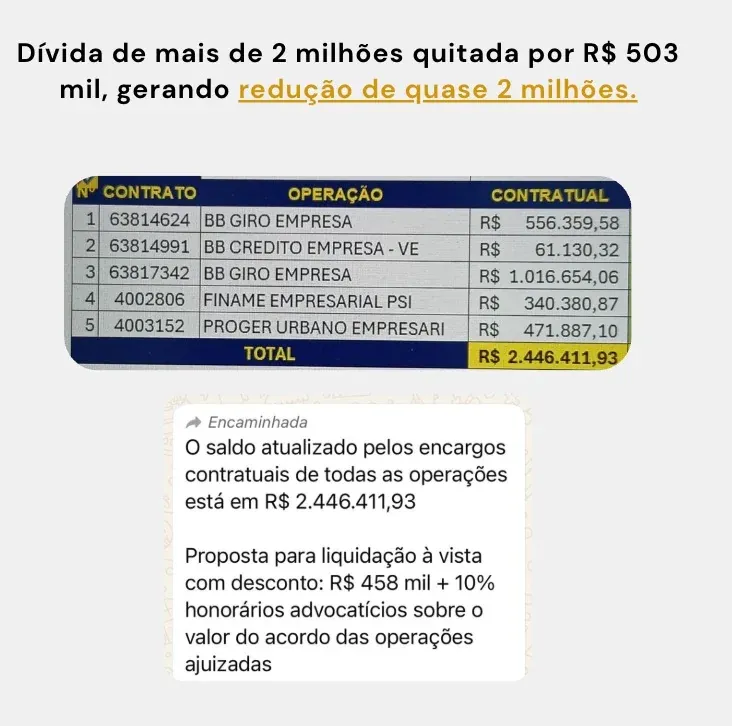

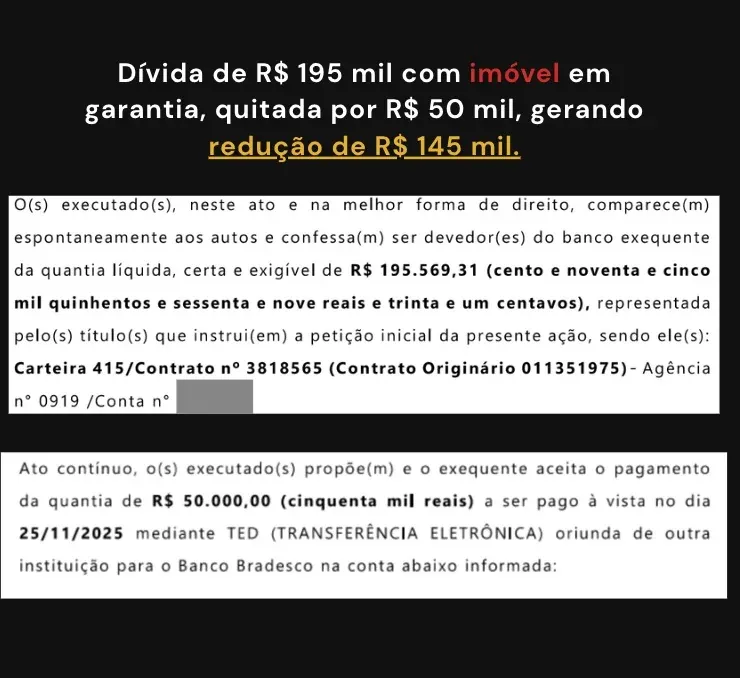

Cartão com 75% de desconto. Nubank de R$ 75 mil resolvido. 80% desconto + nome limpo. Mais de 2 milhões por uma fração do valor. Bancos diferentes, valores diferentes — mesmo caminho.

Então é basicamente isso que eu tenho pra te oferecer: um caminho simples e seguro pra encerrar a sua dívida do cartão pagando uma fração — e voltar a dormir tranquilo. Agora deixa eu te falar como você leva isso. E por quanto.

Tudo o que você recebe

Protocolo Cartão Sem Dívidas

O método das 3 etapas

O método completo, simples e sem entender de lei: blindar, enxergar e negociar a partir do valor real.

Kit de Blindagem

Pare de decidir no desespero

Reduza a pressão das cobranças e proteja o que é seu antes de negociar.

Calendário da Janela do Prejuízo

Saiba a hora exata de agir

O momento certo em que a dívida vira problema do banco — e a negociação inverte de lado.

Kit de Negociação Pronta

Modelos palavra por palavra

Scripts prontos pra negociar sem briga com gerente e sem juridiquês.

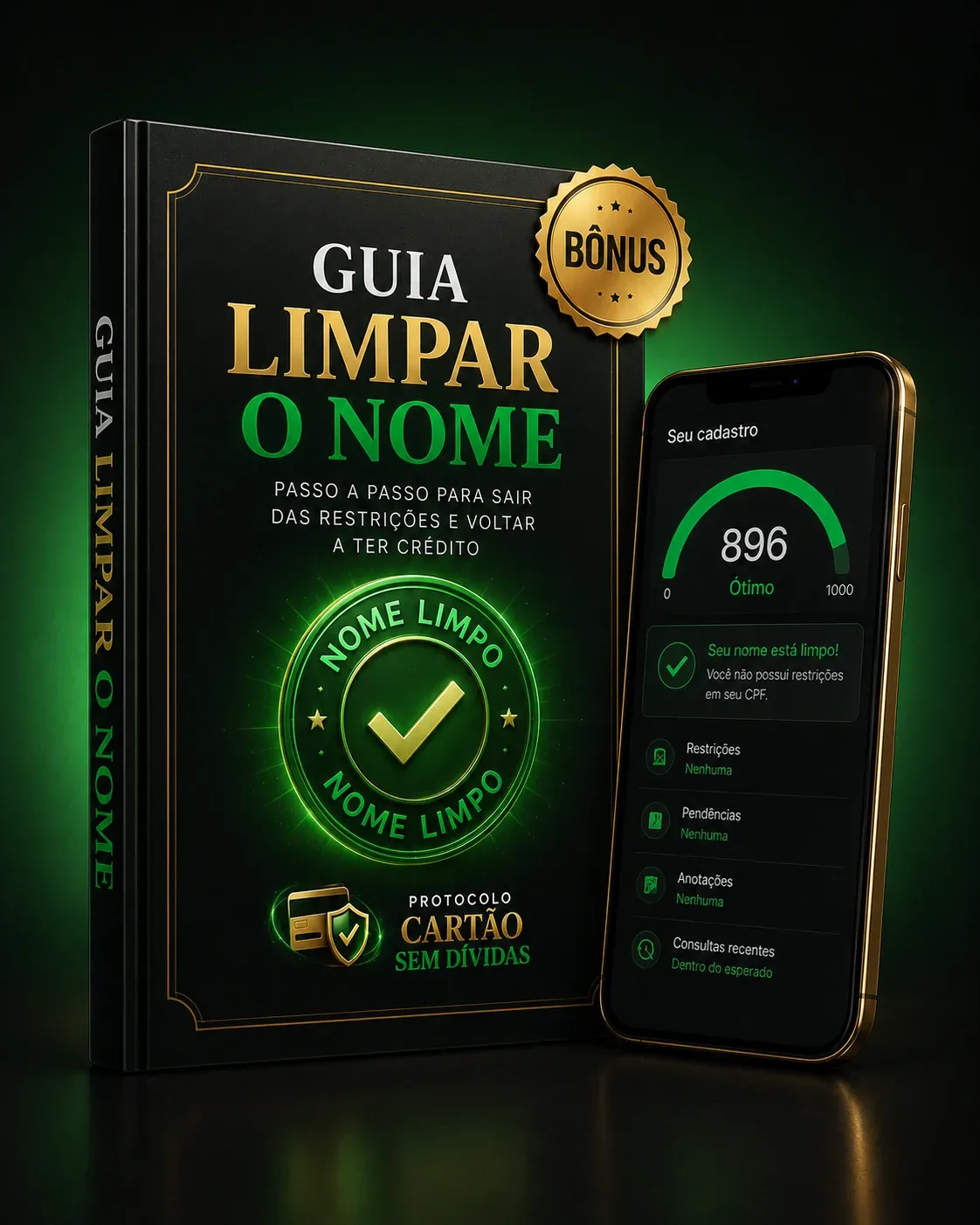

Guia Limpar o Nome

Tire seu nome do vermelho

O passo a passo pra limpar o nome depois de tratar a raiz da dívida.

E quanto custa tudo isso?

Pare de decidir no desespero.

Saiba a hora exata de agir.

Modelos palavra por palavra.

Tire seu nome do vermelho.

Você entra hoje por

Garantia incondicional de 7 dias.

o rotativo cobra 440% ao ano — em dias de atraso ele soma mais que R$ 97. Uma renegociação errada custa muitas vezes o valor do Protocolo. R$ 97 não é gasto: é o que separa você de continuar alimentando a Dívida Fantasma.

o risco é todo meu — 7 dias, devolvo 100%, sem pergunta.

O risco é todo meu. Não é seu.

Você entra, vê o método por dentro, aplica, e tem 7 dias pra decidir. Se não for pra você, devolvo 100%, sem questionário.

Você já carrega risco demais: a dívida, os juros, o banco. Esse aqui eu carrego por você.

Ou o Protocolo te mostra um caminho que você não enxergava — ou você não paga nada por ele.

A única coisa que você não pode fazer é continuar parado.

Perguntas frequentes

Funciona pro meu banco? +

Sim, qualquer banco/cartão; baseado em regras que todos seguem.

Preciso de advogado/processo? +

Não. Você faz sozinho, sem juridiquês.

Minha dívida é muito alta/antiga? +

Dá — e nesses casos a Janela costuma abrir mais.

Já renegociei e não deu certo? +

Provavelmente na ordem errada; o Protocolo te dá a sequência certa.

Estou com o nome sujo no Serasa? +

O método trata a raiz e orienta a limpar o nome depois.

É seguro / não é golpe? +

100% dentro da lei.

Como recebo o acesso? +

Na hora, na plataforma, celular ou PC.

Quanto tempo até resolver? +

Depende do caso e da Janela; o método te ensina a esperar o momento certo.

Chegamos no fim. Você tem dois caminhos.

fechar a página e seguir como sempre. Pagar o mínimo, esperar o "momento melhor" que não vem. Daqui a 30 dias, a um ano, no mesmo lugar — com a Dívida Fantasma maior. É gratuito. Mas você paga ele todo mês, pro banco, pra sempre.

dar o primeiro passo agora. Blindar, enxergar, esperar a Janela, fechar por uma fração — como o Rafael. Custa R$ 97, uma vez. E te devolve a paz de dormir tranquilo.

Os dois têm custo. Um te cobra pra sempre. O outro te liberta. Qual deles você escolhe?

Eu te espero lá dentro. Dra. Bianca.